舜宇精工:汽车智能功能件小巨人 身处新能源车大风口的正中央丨IPO黄金眼

- 19

- 2023-02-22 22:50:15

- 277

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:全景财经

覆盖优质客户主流车型的专业汽车内饰件制造商舜宇精工,已正式于公开资本市场亮相。

2023年2月16日,舜宇精工在北交所发布上市发行结果公告,公司此次IPO最终定价11元/股,最终发行800万股。按此前招股书计划,将会用于汽车智能功能件与精密模具智能制造工厂建设项目和汽车智能化及高端制造装备研发项目。

目前看来,多年来深耕智能出风口等汽车内饰件领域,已经让舜宇精工构筑起技术、规模、一体化等多重竞争壁垒,下游更是覆盖了多数优质客户的主流车型,即便受到疫情干扰,近年来业绩稳定增长,2022年更是呈现提速态势。

未来随着新能源汽车市场发展带来较大的增量市场,以及公司自身AGV拓展智能制造工厂等新应用领域,舜宇精工有望延续提速发展趋势。

此外值得注意的是,此次IPO完成后公司现有的无限售流通股为1836.44万股,仅占行使超额配售权后总股本的28.27%,这意味着舜宇精工属于流通盘小业绩优质的稀缺标的,上市后有望吸引不少市场资金的关注。

01

二十余年专注

构筑多项竞争壁垒

二十余年深耕,舜宇精工汽车内饰、模具、AGV集成解决方案三大业务体系成型。

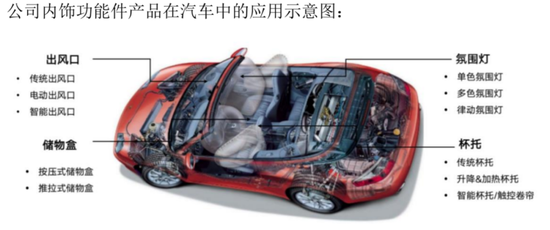

2002年就已成立的舜宇精工,总部位于浙江宁波,是一家集内饰功能件设计、开发、制造于一体的汽车零部件制造商。专注于出风口、杯托等内饰功能件的设计和制造,以产品协同设计开发、模具开发和制造为根本,顺应国内汽车高端化、电动化、智能化趋势,产品线逐步高端化并拓展至智能功能件、智能照明及智能摄像等产品。

图/招股书

同时在2017年,公司与德国贝尔合资成立舜宇贝尔,为整车制造提供AGV及AGV集成解决方案,主要应用于整车制造过程中的焊装、总装或电池合装等部分工艺单元。

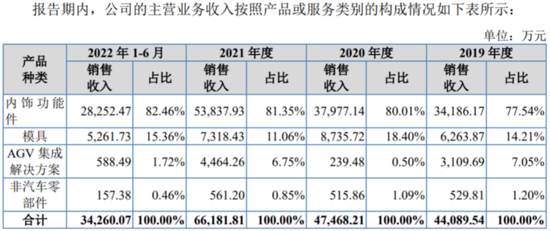

当前公司主营业务基本由汽车内饰、模具、AGV集成解决方案三大业务构成,其中内饰功能件业务以近80%营收业务占比,位居核心业务位置。

图/招股书

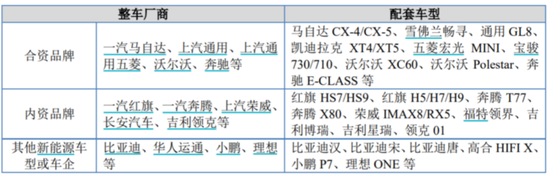

得益于技术、规模、一体化等众多竞争优势,舜宇精工覆盖了多数优质客户的主流车型。

公司是经宁波市科学技术局、宁波市财政局、国家税务总局宁波市税务局联合认定的高新技术企业,被中国模具工业协会评为“中国精密注塑模具重点骨干企业”,是浙江省及宁波市专精特新“小巨人”企业。

公司具备产品与整车厂同步开发和自主开发能力,并已在核心技术领域形成多项自主知识产权。截至目前,公司共拥有专利147项,其中发明专利8项,实用新型专利134项,外观设计专利5项;拥有软件著作权5项。

目前各产品条线服务于延峰汽饰、佛吉亚、一汽集团、上汽集团、比亚迪等国内外知名汽车厂商、零部件一级供应商及小鹏、理想等造车新势力,涉及汽车品牌囊括一汽红旗、一汽大众、上汽荣威、吉利、领克等。报告期内发行人内饰功能件的定点项目及量产项目103个,在跟踪及意向开发车型项目49个。

2022上半年,核心产品储物盒、杯托、空调出风口在全球汽车市场市占率分别达到了1.8%、1.45%、3.37%。

图/招股书

并且,由于自成立以来就专注于服务汽车领域,凭借丰富的产品设计开发经验,舜宇精工能够高效的配合客户进行产品开发,以同步开发、模块化供货及完善的实验方案形成了纵向一体化优势。

公司参与了自主品牌多款新能源及中高端车型的同步开发,其中比亚迪汉、宏光MINI、小鹏P7、比亚迪宋车型均进入乘联会发布的2021年新能源轿车及SUV销量排名前十;红旗H9、理想ONE进入乘联会发布的2021年高端轿车及SUV销量排名前十;公司的智能车载摄像产品CARLOG也已成功应用于智己L7车型。

内饰功能件产品主要配套客户及车型情况图/招股书

2017年,公司合资成立的舜宇贝尔进入汽车装备自动化领域,还实现了汽车装备与汽车零部件业务相互协同以及公司服务汽车领域的横向一体化战略。AGV集成解决方案正逐步成熟并应用于一汽红旗、北京奔驰、蔚来等国内知名汽车厂商,同时与中国汽车工业工程有限公司、机械九院、东风设计研究院有限公司等国内大型机械设计院建立了良好的合作关系。

此背景下,即便受到疫情侵扰,舜宇精工近年来业绩在稳步增长,且有加速趋势。

02

完成疫情大考

业绩增长正在提速

疫情大背景下,舜宇精工业绩完成逆势增长。

2020年初,新冠疫情闯入人们视野,并对各行各业产生冲击,舜宇精工由于抓住下游整车行业快速恢复、自主品牌崛起及国产车型高端化的趋势,加大对中高端车型及新能源车型项目的开拓力度,承接的中高端客户及车型逐渐增多,内饰功能件销售规模相应增长。

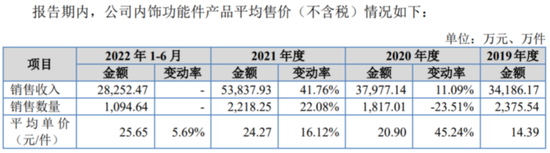

数据显示,公司内饰功能件产品平均售价2019-2021年及2022上半年,分别为14.39元、20.9元、24.27元、25.65元,2020、2021及2022上半年分别同比增长45.24%、16.12%、5.69%,呈现持续提升态势。因此,2020年营收规模依旧同比增长12.25%至5.09亿元。

图/招股书

2021年,随着公司新增配套车型如吉利星瑞、小鹏P7、长安欧尚X5等车型,带动整体销售规模进一步增长;以及为红旗H平台总装车间技术改造项目大幅提升AGV集成解决方案收入,使得公司2021年营收同比增长42.21%至7.24亿元。

传导至利润端,毛利率维持稳定叠加费用率优化,归母净利润增速再上一个台阶。

首先在毛利率方面,虽然数据显示公司综合毛利率2019-2021年及2022上半年分别为24.71%、21.95%、19.26%、19.30%,但其中有新收入准则的影响,剔除该部分后,2020年度、2021年度和2022年1-6月的主营业务毛利率分别为26.61%、24.28%和23.15%,稳定维持着较高的水平。

同时,在研发费用规模稳定扩张背景下,公司期间费用率还不断下降。数据显示,舜宇精工研发费用2019-2021年保持在5.4%以上,研发费用规模保持不断上涨,期间费用率则分别为17.22%、14.09%、11.69%,呈现显著的优化趋势。

图/招股书

由此带动公司2019-2021年归母净利润分别达到2562.34万元、3150.23万元、4547.71万元,2020、2021年分别同比增长22.94%、44.36%。

时至2022年,由于疫情反复导致下游多家客户停工,舜宇精工上半年主营业务收入仅小幅增长6.26%,在防疫逐步进入新阶段的下半年,公司经营全面追赶,将全年营收同比增幅拉到18.79%,实现8.61亿元营收规模。归母净利润更是同比大幅增长43.85%至6541.86万元。

展望未来,随着疫情影响消退叠加行业增长机遇,舜宇精工有望延续增长提速态势。

03

市场规模上行之际

优质零部件供应商话语权在加强

国内汽车零部件领域,仍处于增长区间。

全球汽车行业市场快速发展,给中国自主品牌的培育和发展提供了良好的条件和空间。在经历了多年积累和战略转型后,中国自主品牌全面发力。

根据2021年广义乘用车批发年销售数据显示,排名前十的汽车企业中自主品牌占比高达60%,且与2020年相比在销量和市场占有率方面都有着显著提高。随着国际新冠疫情的逐渐回稳,芯片短缺的情况得以缓解,国内制造业在复产复工的号召下逐渐回稳。

2022年上半年,以广汽集团、比亚迪为代表的国产自主品牌车企均有着良好的市场表现,自主品牌销量占全国汽车总销量比例达47.20%,市场份额持续提升。汽车零部件作为汽车整车的基础组件,随着全球经济一体化和市场化的不断推进,汽车零部件行业在汽车工业体系中占据了十分重要的地位。目前汽车零部件的研发、生产已然形成了一套独立并且高效运行的生态体系。

与此同时,国际汽车零部件供应商已从原有与整车企业共存的生产模式中脱离,以专业化的生产模式逐步与整车厂商共同打造汽车产业纵向一体化。伴随日本、欧美等发达国家相对劳动力成本较高导致成本优势的匮乏,各大型汽车零部件供应商加快了产业转移的脚步,中国、印度等国家成为了全球汽车零部件产业转移的主要阵地。

根据Wind数据显示,2016年至2021年,我国汽车零部件行业主营业务收入已从3.72万亿增长至4.07万亿元。

未来,汽车“新四化”将持续推动国内汽车零部件与制造装备转型升级,像舜宇精工这样的优质零部件供应商,受益程度更高。

2020年,国家发改委、工信部等多个国家部委相继发布了《智能汽车创新发展战略》《国家车联网产业标准体系建设指南(车辆智能管理)》等相关政策,指引国内汽车行业朝电动化,网联化,智能化,共享化的“新四化”方向转型,汽车产业面临颠覆性的变革。根据中国汽车工业协会数据,2020年至2025年低速驾驶场景和停车场景将实现自动化,至2040年近7成行驶车辆实现智能驾驶技术。

根据中汽协发布数据显示,2021全年国内新能源汽车销量为352.10万辆,较上年增长215.40万辆,涨幅为157.57%,占全年汽车总销量的13.40%。2021年12月,新能源汽车产销分别完成了51.80万辆和53.10万辆,再创历史新高,同比增长1.2倍和1.1倍。同月新能源市场渗透率达到19.10%,其中新能源乘用车市场渗透率达到20.60%。2022年上半年,我国新能源汽车市场渗透率已经达21.60%,呈加速上涨趋势。

汽车功能件和汽车制造装备作为汽车的组成单元和制造工具,在“新四化”不断提速的形势下孕育了巨大的市场和发展空间。

并且随着近年来新能源造车势力的加入,全球汽车产业供应链布局也在重构。

此前传统燃油车主机厂拥有较大话语权,通常与零部件供应商之间有着较多层级,分级明确但反应缓慢,零部件供应商议价能力较弱。但随着新能源汽车的发展,汽车市场风格转变迅速,各个车型的生命周期大大缩短,更新迭代加快,这对大多数零部件供应商的同步开发能力和快速反应能力提出了更高的要求。

各整机厂商尤其是新能源汽车厂商为加快协同效率会与零部件供应商直接进行沟通,使得整个供应链体系更加扁平化,反应更为迅速,零部件供应商的议价能力也大幅提升,市场需求增加。

此次IPO募资扩产升级,将进一步加固舜宇精工自身优势。

招股资料显示,公司目前内饰功能件产能临近饱和,扩产需求较大。用于内饰功能件的注塑机在2019、2021、2022H1 的产能利用率都已经达到 90%以上,2021 年达到 107%,整体产能接近饱和,对于产能扩张的需求急切。 “以销定产”的战略下产销率也保持在 93%以上,产销情况良好。

此次募资投产中的汽车智能功能件与精密模具智能制造工厂建设项目,主要用于扩大汽车智能功能件等核心产品的产能,提升产品设计、同步开发、模具设计、准时交付等一系列服务能力。根据专业人士测算,该项目达产后年均最高或形成收入和净利润分别为 9.05亿元和 1.09亿元,相较目前业绩体量有巨大提升。

再加上汽车智能化及高端制造装备研发项目,还能提高机械设计、电气设计以及软件开发水平,强化智能化领域的前瞻研发能力,同时通过研发新型 AGV 和生产线自动化装备,提升车载控制系统、管理监控调度系统等核心技术水平。舜宇精工竞争壁垒进一步加固。

综上而言,以稳步提速业绩完成疫情大考的舜宇精工,在经营环境改善、空间增长的未来,有望迎来一波强势发展。

发表评论